冷链新闻

冷链新闻 企业新闻

企业新闻 展会新闻

展会新闻 物流新闻

物流新闻 冷链加盟

冷链加盟 冷链技术

冷链技术 冷链服务

冷链服务 冷链问答

冷链问答 网站首页

网站首页 冷链新闻

冷链新闻【品牌盘点】扒一扒奈雪的茶背后的数据

丨主打“茶饮+烘焙”双产品线

公司经营的旗舰品牌“奈雪的茶”是国内领先的高端现制茶饮连锁店。该品牌瞄准年轻客群,尤其是年轻女性,首创“茶饮+软欧包”双产品模式,通过连锁门店销售 以鲜奶/鲜果/茶叶为主要原料的高端现制茶饮及烘焙产品,并致力于打造舒适、放松的城市休闲第三空间。2015 年成立以来,公司采取直营模式扩张,截至目前共有556间门店,门店网络覆盖中国内地29个省级行政区,进入约70个城市,并已将业务 拓展至香港特区及日本,为国内覆盖范围最广的高端现制茶饮品牌。以 2020 年全部产品(包括烘焙等交叉销售产品)零售价值计,公司市场份额为 3.9%,排名第七;在高端现制茶饮行业中市场份额为 18.9%,排名第二。

奈雪的茶门店扩张为主要驱动。公司 2020 年营收为 30.57 亿 元,同比增速为+22%。其中奈雪的茶品牌贡献了营收的93%,为公司最主要的营收 来源,副品牌台盖及其他贡献收入较少;主营业务之外,受益于疫情下的增值税减 免及政府补助,公司获得其他收入(并非主营业务中的其他收入)2.06 亿元,相比前两年大幅提高。公司营收增长主要驱动为奈雪的茶茶饮品牌门店扩张,2019/2020 年门店同比净增分别为 172 家/164 家,门店增速分别为+111%/+50%。从产品结构 看,2020 年奈雪的茶品牌营收中,现制茶饮/烘焙/其他产品占比分别占比 76.0%/21.8%/2.2%,2020 年主要受到疫情影响,到店消费客户占比下降,导致烘焙 产品销售占比有所下滑。

奈雪茶饮 SKU 由 25 款常售产品+数款季节性产品组成

2021 年 3 月 23 日奈雪推出“霸气玉油柑”,广受消费者好评, 在茶饮销量中占比达 20%。

烘焙 SKU 在 25-30 款之间,依托双产品线实现高客单价。奈雪平均 1-2 周即推出一款新品:下图我们可以看到2020 年喜茶/奈雪的茶推新数量对比。

2021年1-5月奈雪共推出了15款新品:

再来看下相似产品不同品牌的定价情况:

另外同步茶饮品牌倾向与其他品牌联名营销,通过联名触达联名品牌的目标客户群,实现交叉营销。

各主要品牌的成熟门店模型,奈雪的茶标准店投资回报期要10.2个月,PRO店约6.1个月,就标准店来说回收期略长。

奈雪门店2018-2020年单店日均销售额、日订单量、客单价等都出现了一定下滑。

公司整体经营利润率呈下滑趋势(当然疫情也有一定影响),奈雪的茶/台盖经营利润率 2020 年有所下滑。

丨赛道概况:新茶饮行业

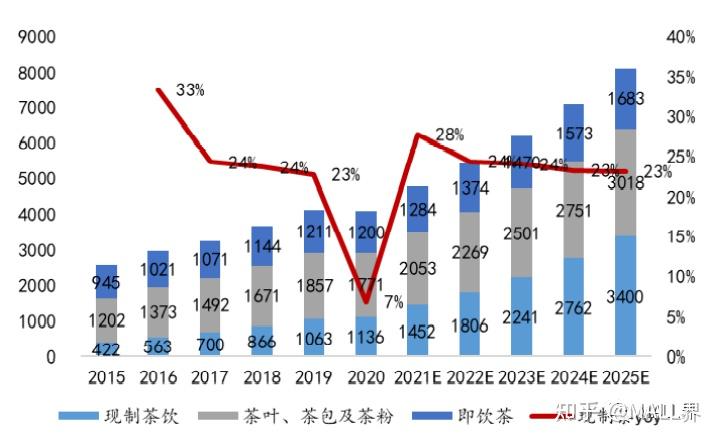

茶饮是中国非酒精饮品(包括现制饮品)中的最大品类,且仍维持着高速增长,在 中国具备悠久的历史和广泛的群众基础。按零售消费价值计,中国茶市场规模由 2015 年的 2569亿元人民币增长至2020年的约4107亿人民币,年化增长率为9.8%,在中国非酒精饮品市场中占比达到 33.3%,预计未来增速将进一步提高。基于历史 /文化/地理形成的茶饮消费偏好具有高稳定性/持续性,与多种多样的休闲服务业态 结合,已经融入了各地居民的日常生活。

现制茶饮经历了三个发展阶段,2016 年至今为新茶饮时代。

以女性消费者为主,男性占比呈扩张趋势:

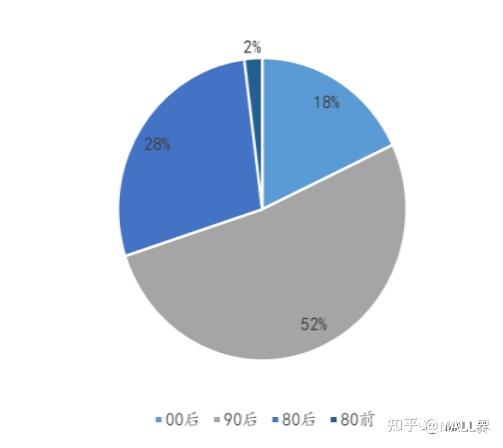

90 后消费占比占比达 70%:

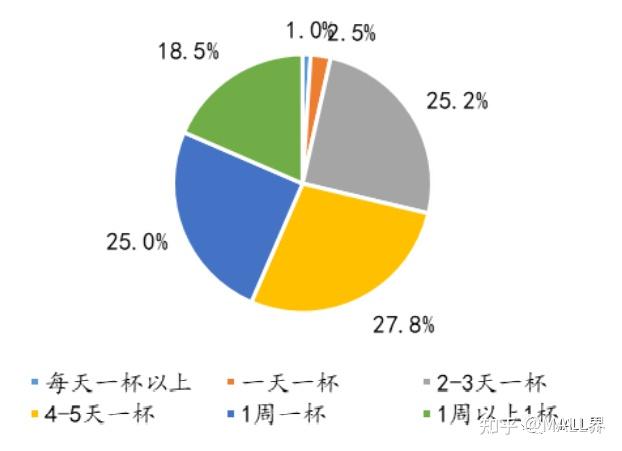

现制茶饮消费高频/粘性强:超过 53%的消费者每周消费在 2 杯及以上,现制茶饮成为年轻一代的生活方式。

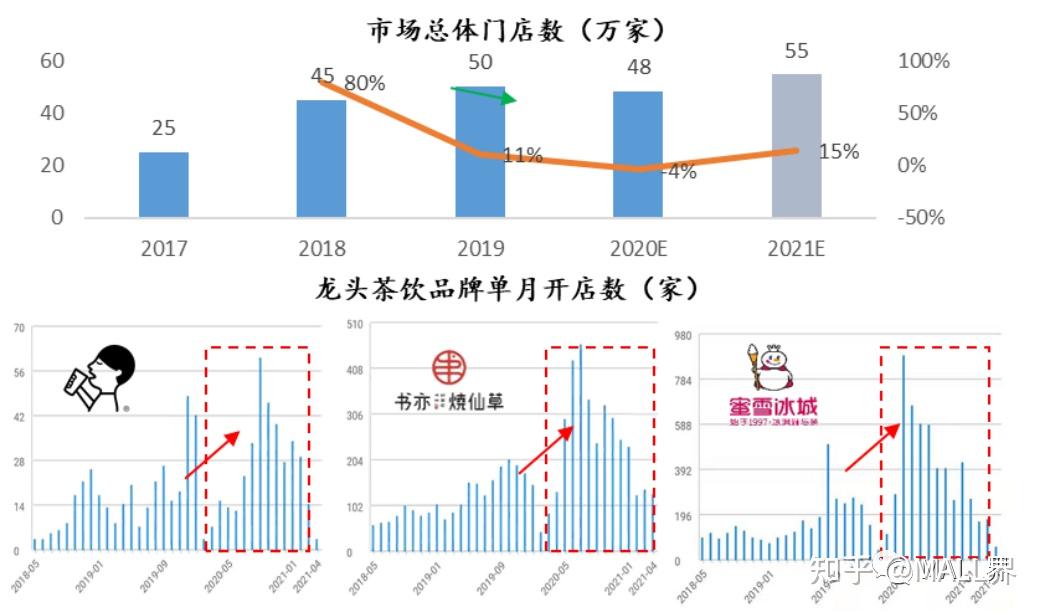

现制茶饮行业持续高增,市场规模已逾千亿。

截至 2020 年全国茶饮门店数达 48 万家,规模最大的低端茶饮龙头“蜜雪冰 城”门店数突破 1.2 万家,门店数占比仅为 2.7%,市场份额在 10%左右;前五大现制茶饮品牌门店数占比约为 6.2%,市场集中度总体上仍较低。但目前行业已经经过 了粗放式发展阶段,开始全面品牌化,头部品牌门店数量上与中小品牌拉开差距, 规模效应日益彰显。尤其是 2020 年新冠疫情后,一方面是经营水平较差的大量茶饮 企业停业/倒闭,行业整体门店数下滑;而另一方面,头部茶饮品牌加速扩张,行业 集中度不断提高,马太效应凸显。

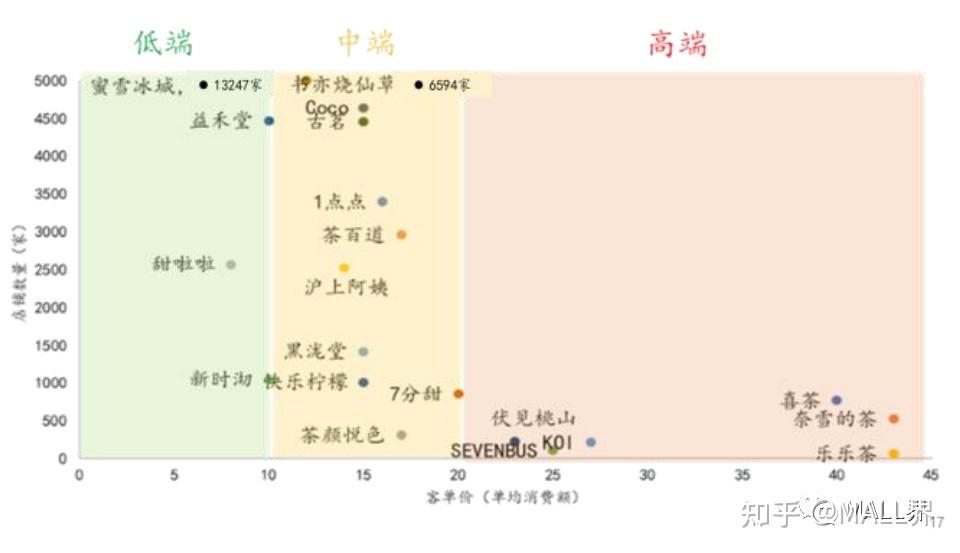

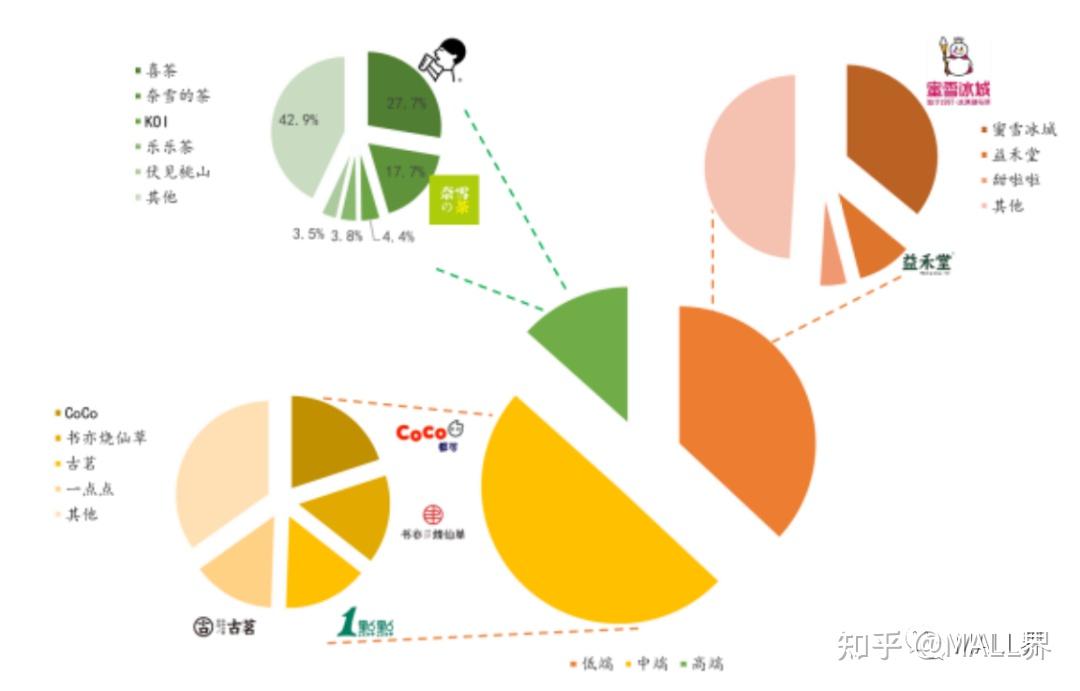

低端/高端现制茶市场龙头强势,中端多品牌形成激烈卡位之势。拆分为低/中/高端 市场来看, 1)低端市场:目前蜜雪冰城门店数遥遥领先,门店数达 13000 家以上, 益禾堂/甜啦啦门店数分别为 4610 家/2570 家,规模梯度明显;蜜雪冰城市场份额约 30%-40%。2)中端市场:为现制茶饮行业最大的细分市场,2020 年市场规模占比 达 49%;该价格带品牌众多;书亦烧仙草/CoCo/古茗/茶百道/沪上阿姨等 10 余个品 牌门店数在千家以上,新品牌迭出,各品牌激烈卡位;目前 CR3 约 50%。3)高端 市场:国内约有 3400 间高端现制茶饮店,其现制茶饮均价不低于 20 元;100 个连 锁高端现制茶饮品牌,在全国经营约 2500 家连锁高端现制茶饮店。当前,根据市场 份额排序的高端现制茶 TOP5 品牌分别为喜茶/奈雪的茶/KOI/乐乐茶/伏见茶山,CR5 达 55%,其中喜茶/奈雪的茶市场份额遥遥领先。

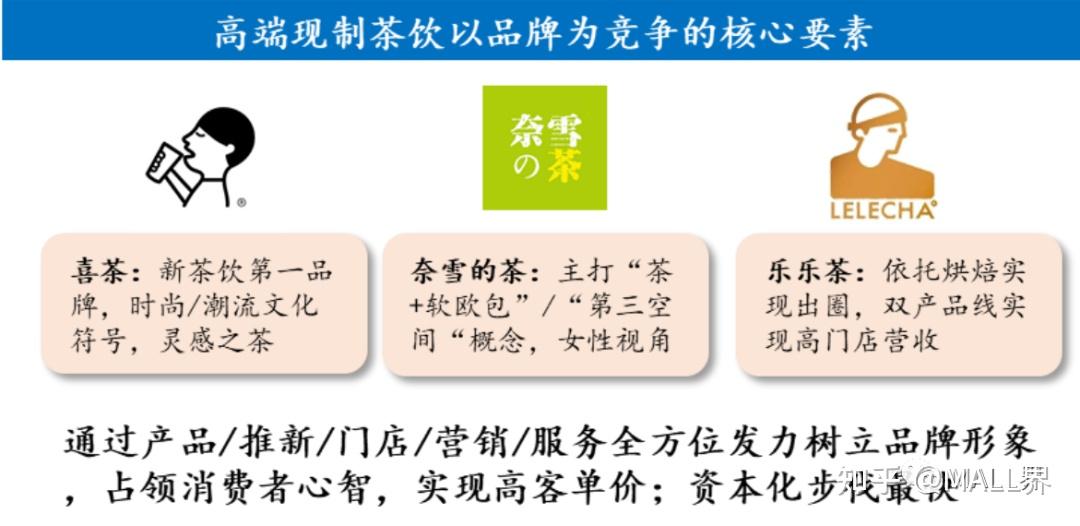

高/中/低三个价格档形成差异化竞争。1)低端市场:依托加盟模式快速扩张,抢占 下沉市场;选址主要集中在商业街/学校等人流量大的区域;头部企业依托规模效应 /供应链实现极致性价比。2)中端市场:各品牌打法各异,竞争呈区域化/差异化, 主要竞争策略包括区域加密形成区域内的规模效应,以及深耕细分品类,打造品类 龙头。3)高端市场:主要依托直营模式扩张,门店仍主要集中在一二线城市,选址以核心商圈/购物广场的黄金铺面为主,通过产品/推新/场景/营销等全方位发力形成 品牌护城河,占领消费者心智,进而形成品牌溢价。目前喜茶/奈雪的茶在品牌知名 度/门店覆盖范围上已经与其他高端品牌拉开差距,同时开始依托品牌势能推动业态 多元化/品类外拓;受到资本青睐,借力资本市场进一步巩固市场地位。

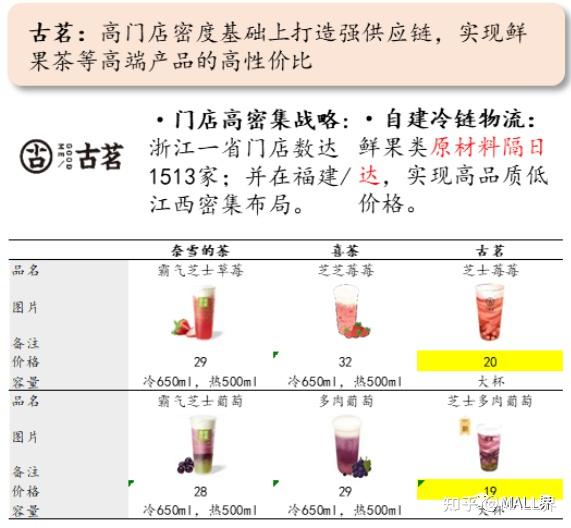

中国现制茶饮低/中/高端市场代表品牌竞争策略:

中端现制茶饮竞争策略多样,主打性价比/差异化/区域深耕:

此外,餐饮品牌开发茶饮品牌/零售业态兼营茶饮成为行 业趋势,近年来凑凑/海底捞/呷哺呷哺/肯德基/麦当劳/小龙坎等餐饮品牌均有现制茶 饮产品甚至子品牌推出;具有 2000 余家连锁超市的便利蜂入局茶饮,在连锁店中开 设 7 平米饮品站,取名“不眠海”;“邮氧的茶”奶茶店在福建福州市的邮政大药房下开张(此前中国邮政已在厦门试水咖啡业态)。

餐饮品牌的跨界入局,对茶饮竞争格局也有较大影响。

冷链服务业务联系电话:13613841283

标签:

食品安全网 :https://www.food12331.com

上一篇:奈雪的茶哪款好喝?1